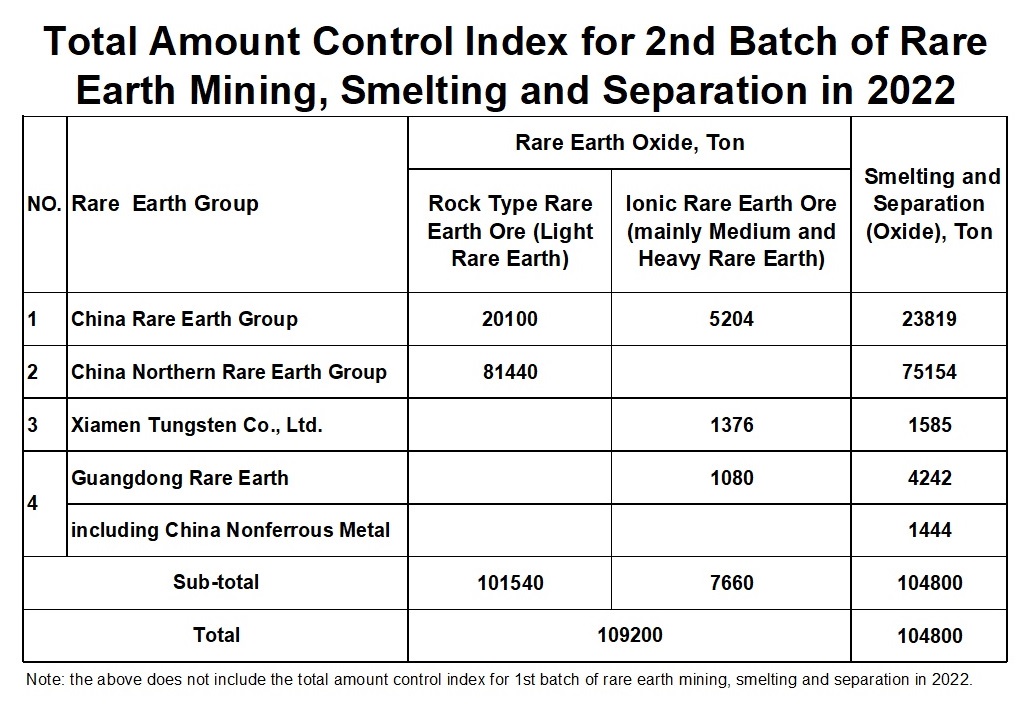

Niadtong Agosto 17, angMinistry of Industry ug Information Technologyug ang Ministry of Natural Resources nag-isyu sa pahibalo sa pag-isyu sa kinatibuk-ang kantidad sa pagkontrol sa index alang sa ikaduha nga batch sa talagsaon nga yuta pagmina, smelting ug pagbulag sa 2022. Sumala sa pahibalo, ang kinatibuk-ang kontrol indicators sa ikaduhang batch sa talagsaon nga yuta pagmina, smelting ug ang panagbulag sa 2022 mao ang 109200 ka tonelada ug 104800 ka tonelada matag usa (walay labot ang unang batch sa mga indicators nga gi-isyu). Ang Rare Earth usa ka produkto ubos sa kinatibuk-ang pagkontrol sa produksiyon ug pagdumala sa estado. Walay yunit o indibidwal ang mahimong makagama nga wala o lapas sa target.

Sa partikular, sa kinatibuk-ang indeks sa pagkontrol sa gidaghanon sa mga produkto sa mineral nga talagsaon nga yuta (nakabig ngadto sa talagsaon nga mga oxide sa yuta, tonelada), ang tipo sa bato nga talagsaon nga yuta mao ang 101540 ka tonelada, ug ang ionic nga tipo nga talagsaon nga yuta mao ang 7660 ka tonelada. Lakip kanila, ang quota sa China Northern Rare Earth Group sa amihanan mao ang 81440 tonelada, nga nagkantidad sa 80%. Sa termino sa ionic rare earth mining indicators, ang quota sa China Rare Earth Group mao ang 5204 tonelada, nga nagkantidad ug 68%.

Ang kinatibuk-ang kantidad sa pagkontrol sa indeks sa talagsaon nga yuta smelting pagbulag produkto mao ang 104800 tonelada. Lakip niini, ang mga quota sa China Northern Rare Earth ug China Rare Earth Group mao ang 75154 tonelada ug 23819 tonelada matag usa, nga nagkantidad sa 72% ug 23% matag usa. Sa kinatibuk-an, ang China Rare Earth Group mao gihapon ang nag-unang tinubdan sa suplay sa rare earth quota.

Gipunting sa pahibalo nga ang kinatibuk-ang mga indikasyon sa pagkontrol sa talagsaon nga pagmina sa yuta, pagtunaw ug pagbulag sa unang duha ka batch sa 2022 mao ang 210000 tonelada ug 202000 tonelada matag usa, ug ang tinuig nga mga indikasyon sa katapusan matino pinaagi sa komprehensibo nga pagkonsiderar sa mga pagbag-o sa panginahanglan sa merkado ug ang pagpatuman sa mga timailhan sa rare earth group.

Ang tigbalita nakit-an nga ang kinatibuk-ang mga indikasyon sa pagkontrol sa talagsaon nga pagmina sa yuta, pagtunaw ug pagbulag sa 2021 mao ang 168000 tonelada ug 162000 tonelada matag usa, nga nagpaila nga ang kinatibuk-ang mga indikasyon sa pagkontrol sa talagsaon nga yuta nga pagmina, pagtunaw ug pagbulag sa unang duha ka batch sa 2022 misaka sa 25 % tuig sa tuig. Sa 2021, ang total control index sa rare earth mining, smelting ug separation misaka ug 20% year-on-year kumpara niadtong 2020, samtang niadtong 2020 misaka ug 6% year-on-year kumpara niadtong 2019. makita nga ang pagtubo rate sa kinatibuk-ang kontrol indicators sa talagsaon nga yuta pagmina, smelting ug pagbulag niini nga tuig mao ang mas taas kay sa kaniadto. Sa mga termino sa mga indikasyon sa pagmina sa duha ka klase nga mga produkto sa mineral nga talagsaon nga yuta, ang mga indikasyon sa pagmina sa mga bato ug mineral nga talagsa nga yuta kaniadtong 2022 nadugangan sa 28% kumpara sa kaniadtong 2021, ug ang mga timailhan sa pagmina sa mga ionic rare earth nagpabilin sa 19150 tonelada, nga nagpabilin nga lig-on sa miaging tulo ka tuig.

Ang talagsaon nga yuta kay usa ka produkto ubos sa kinatibuk-ang kontrol sa produksiyon ug pagdumala sa estado, ug limitado ang supply elasticity. Sa kadugayan, magpadayon ang hugot nga suplay sa rare earth market. Gikan sa bahin sa panginahanglan, gilauman nga sa umaabot, ang bag-ong kadena sa industriya sa awto sa enerhiya paspas nga molambo, ug ang penetration rate satalagsaon nga yuta permanente nga magnetmga motor sa natad saindustriyal nga mga motorug ang variable frequency air conditioner modaghan, nga magduso sa panginahanglan alang sa talagsaon nga yuta nga motaas pag-ayo. Ang pag-uswag sa mga indikasyon sa domestic nga pagmina mao usab aron matubag kini nga bahin sa pagtaas sa panginahanglan ug makunhuran ang gintang tali sa suplay ug panginahanglan.

Oras sa pag-post: Ago-18-2022